Een maatregel die voor de vastgoedbelegger van belang is, gaat over de aanpassing van de leegwaarderatio.

De leegwaarderatio wordt gebruikt voor de waardebepaling van permanent verhuurde woningen. Dit is van belang voor de waardebepaling in zowel box 3 als voor de Successiewet (erf- en schenkbelasting).

Normaliter wordt de waarde van een woning gelijkgesteld aan de WOZ-waarde. Voor een permanent verhuurde woning geldt een uitzondering. Over het algemeen wordt verondersteld dat de waarde van de woning die wordt verhuurd lager is dan van een woning die niet wordt verhuurd. Met behulp van de leegwaarderatio wordt de waarde van een verhuurde woning gecorrigeerd. Afhankelijk van de huuropbrengst en de WOZ-waarde kan met de leegwaarderatio een lagere waarde in box 3 vastgesteld worden voor de verhuurde woning.

In eerste instantie meldde het kabinet in het coalitieakkoord 2021-2025 nog dat in 2023 de leegwaarderatio volledig afgeschaft zou worden. Uit een rapport van SEO Economisch Onderzoek blijkt echter dat een actualisatie van de leegwaarderatio doeltreffender en doelmatiger is dan afschaffen. Staatssecretaris van Rij zegt de aanbevelingen uit dit rapport te volgen.

Per 1 januari 2023 wordt de tabel die hoort bij de leegwaarderatio geactualiseerd. Daarnaast wordt de leegwaarderatio nog op twee punten aangepast:

- Tijdelijke contracten worden uitgesloten. Dit betekent dat verhuurders van woningen met tijdelijke huurcontracten geen gebruik meer kunnen maken van de regeling. Verhuurders moeten dus de volledige WOZ-waarde in box 3 opgeven.

- Bij verhuur aan gelieerde partijen, moet bij de toepassing van de leegwaarderatio uitgegaan worden van het hoogste percentage in de tabel. Dit is vanaf 1 januari 2023 100%. Onder verhuur aan gelieerde partijen wordt volgens de memorie van toelichting bij het belastingplan onder andere verstaan de verhuur aan familieleden zoals kinderen. De definitie van het begrip gelieerde partij is nog niet aangegeven in het belastingplan.

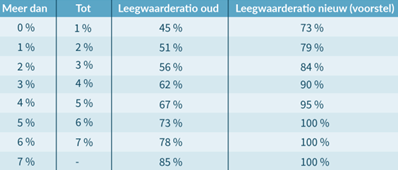

In onderstaande tabel staan de huidige en de nieuwe percentages van de leegwaarderatio (bij een voor het enkele gebruik van de woning verschuldigde jaarlijkse huur of pacht als percentage van de WOZ-waarde).

Voorbeeld!

Frank heeft een woning die hij permanent verhuurt. De woning wordt belast in box 3. De WOZ-waarde van de woning bedraagt € 350.000. De jaarlijkse huuropbrengst bedraagt € 12.500.

De verhouding tussen de jaarlijkse huuropbrengst en de WOZ-waarde (€ 12.500/€ 350.000) is 3,6%.

In 2023 is de waarde van deze woning in box 3: 90% x € 350.000 = € 315.000

Door de aanpassing van de leegwaarderatio is het vermogen van Frank in box 3 vanaf 2023 € 98.000 hoger dan in 2022.

Zou Frank de woning verhuren aan zijn dochter Marjolein, dan zou hij in box 3 een waarde van € 350.000 in aanmerking moeten nemen.